सधैँ नाफा मात्रै हेर्नु हुँदैन, नेपाल हामीले नै बनाउने हो-मोहन आचार्य

काठमाडौं । प्रतिनिधि सभाका सांसद मोहन आचार्यले नेपालजस्तो भौगोलिक जटिलता भएको मुलुकमा सङ्घीयताका राम्रा पक्ष सबैले अनुभूत गरिरहेको बताउँछन् । आमनागरिकमा राज्यको पहुँच पुगेको भएपनि यो व्यवस्था केही खर्चिलो भएपनि यसलाई कसरी व्यवस्थित गर्ने र खर्च घटाउने भन्ने विषय जिम्मेवार राजनीतिक दल र नेताहरूले सोच्ने अवस्था आइसकेको उनको धारणा छ । प्रस्तुत छ सांसद आचार्यसँगको अन्तर्वार्ताको सार: पछिल्लो राजनीतिक घटनालाई कसरी लिनुभएको छ ? राजनीतिक परिवर्तन पछाडिका जन अपेक्षा पूरा गर्न दुई ठूला राजनीतिक दल गठबन्धन सरकार निर्माण गरेर अघि बढिरहेका छन् । आमजनतामा भरोसा र आशाको केन्द्र विन्दु बन्न सकेको छ । यद्यपि, समयमै ‘डेलिभरी’ गर्ने सवालमा गठबन्धन सरकार गम्भीर भएर लाग्नुपर्छ । गठबन्धन सरकार यसमा गम्भीर भएर लागिपरेको पाएको छु । दुई ठूला दलहरूले गठबन्धन गर्दागर्दै संविधान संशोधनलाई मुख्य एजेन्डा बनाएका थिए । तर वर्तमान सरकार गठन भएको नौ महिनासम्म अझै संविधान संशोधनबारे वहस नै भएको छैन, यसमा किन ढिलाइ भइरहेको छ ? संविधानमा लेखेका कुराहरू परिवर्तनशील छन्, त्यो अब समय सापेक्षता अनुसार कमीकमजोरी भएको ठाउँमा परिवर्तन गर्नुपर्नेछ । संविधान संशोधन गम्भीर विषय हो । संविधान संशोधन दलहरूको एजेन्डामा परिसकेको छ । यसको गम्भीरतालाई बुझेर नेपालको ठूला पार्टीहरू मिलेर बनेको गठबन्धन सरकारले एजेन्डा बोकेर अघि बढेको छ । जिम्मेवारी के पनि पूरा गर्नुपर्ने छ भने साना दलहरूसँग पनि कुरा गरेर देशमा शान्तका साथ व्यवस्थित ढङ्गले सबैको प्रतिनिधित्व हुने गरी संविधान संशोधनका विषय लिएर लैजानुपर्छ भन्ने गम्भीरता र गहिराइ बुझेर यसले समय लिएको हो । पछिल्लो समय सङ्घीयता खर्चिलो प्रणाली भयो, यसलाई धान्न नसकिने भयो भन्ने टीकाटिप्पणी गरिन्छ, यसमा यहाँको धारणा के छ ? सङ्घीयताका बारेमा आआफ्नो दृष्टिकोण छ । नेपालजस्तो भौगोलिक जटिलता भएको मुलुकमा सङ्घीयता भइसकेपछि विकासको अवस्थाका बारेमा सबैले बुझ्न र देख्न सक्छ । यसको राम्रा पक्ष सबैले अनुभूत गरिरहेका छन् । आमनागरिकमा राज्यको पहुँच पुगेको छ । यद्यपि, यो व्यवस्था केही खर्चिलो पनि छ, यसलाई कसरी व्यवस्थित गर्ने र खर्च घटाउने भन्ने विषय जिम्मेवार राजनीतिक दल र नेताहरूले सोच्ने अवस्था आइसकेको छ । यही सुझबुझलाई नै ध्यान दिएर संविधान संशोधनका विषय अहिले बनेको गठबन्धन सरकारले अघि बढाएको हो । मुलुकको राजनीतिक परिवर्तनको सहयात्री दलहरूबीच मुलुकको समृद्धिका लागि मतैक्य देखिँदैन, तर यो यात्रा के कारणले जटिल र प्रभावित भइरहेको छ ? एउटा नेपालीको कद घट्दै गर्दा अर्कोको बढ्छ भन्ने विश्वास म राख्दिन । सबभन्दा ठूलो कुरा के हो भने हामीले आमनिर्वाचनमा जनताहरूलाई आफ्नो एजेन्डामा विश्वस्त बनाउन बोल्ने कुरा आफ्नो ठाउँमा रह्यो । आजको चिन्ताको विषय के हो भने हरेक नेपालीले बोकेको राहदानीको ‘भ्यालु’ कति रहन्छ भन्ने महत्वपूर्ण कुरा हो । त्यो राहदानीको सम्मान गर्न हामी सबै सम्पूर्ण राजनीतिक दलका नेतृत्व पङ्क्तिले गम्भीरताका साथ सोच्ने बेला आइसकेको छ । अब यसमा ढिला गर्न हुँदैन । यसका लागि नेपाली कांग्रेस, नेकपा (एमाले), नेकपा (माओवादी केन्द्र) सहित अन्य राजनीतिक दलका नेता गम्भीरताका साथ लाग्नुपर्छ । पक्कै पनि राजनीतिक दलहरूबीच निर्वाचनको मैदानमा आन्तरिक प्रतिस्पर्धा हुने कुरा छँदैछन् । तर राष्ट्र निर्माण, कुटनीतिलगायत विषयमा दलहरूको एकरूपता चाहिन्छ, ताकि त्यसो नभएमा कष्टकर अवस्था आउन सक्छ । यी गम्भीर विषयलाई संवेदनशील रूपमा लिनुपर्छ । राष्ट्रलाई केन्द्रबिन्दुमा राखेर लिनुपर्ने कदममा सम्पूर्ण राजनीतिक दलहरूले गम्भीतार पूर्वक लिनुपर्छ । अहिलेको संसद् गठन भएको लगभग साढे दुई वर्ष पुग्न लाग्यो, संसदको आधा कार्यकाललाई कसरी लिनुहुन्छ ? उपलब्धि गरिरहेको छौँ या समय खर्च गरिरहेका छौँ ? राजनीतिक अस्थिरताका कारण देश आर्थिक सङ्कटमा थियो । अब यसलाई सही ट्रयाकमा ल्याउनु छ । सङ्घीयता लागू गरेपश्चात कहाँ कहाँ बढी खर्च भयो रु त्यसलाई कसरी घटाउने रु विकासका मोडल कसरी परिवर्तन गर्ने रु समयमै कसरी ‘डेलिभरी’ दिने रु जनतालाई सहजै सेवासुविधा प्राप्त गर्ने वातावरण बनाउने रु स्वास्थ्य शिक्षाका क्षेत्रमा राज्यले कुन ढङ्गले अघि बढ्ने भन्नेमा गम्भीरताका साथ लाग्नुपर्छ । मैले बुझेसम्म सरकार वर्तमान सरकार यही दिशामा अघि बढिरहेको छ । यद्यपि, हामी गन्तव्यमा पुग्न सकेको छैनौँ । ‘डेलिभरी’ दिन नसक्नुको कमजोरी कसको वा समस्या के हो ? सुशासन, सेवा प्रवाह र मौलिक हकको कार्यान्वयनलगायत कानुनी र व्यवहारिक समस्या देखा परेका छन् । यसलाई सुधार गरेर जानुपर्छ । प्रजातन्त्रको पुनर्बहालीपछिका प्रत्येक नयाँ बन्ने सरकारले अघिल्लो सरकारलाई दोष थुपार्दै जाने प्रवृत्ति देखिएको छ । अहिलेसम्म आइपुग्दा भ्रष्टाचार मौलाउँदो र सुशासन झन् कमजोर बन्दै गएको देखिएको छ । किन यस्तो भइरहेको छ ? कतिपय अवस्थामा कामकारबाहीमा पर्याप्त ध्यान पुर्याउन नसक्दा त्यस्तो स्थिति देखा परेका छन् । यो व्यक्ति विशेषको प्रवृत्तिमा पनि भर पर्ने कुरा भयो । विगतमा जे जस्तो कमजोरी भए त्यसलाई सुधारेर जानुपर्छ । भोलिका दिनमा नेपाललाई कसरी सबल राष्ट्र बनाउने भन्ने बारेमा जिम्मेवार दल र नेताहरूले ध्यान दिनुपर्छ । यहाँ इन्जिनियरिङ पृष्ठभूमिबाट राजनीतिमा होमिनुभएको छ । राष्ट्रिय गौरव र प्राथमिकता प्राप्त लगायत आयोजना समयमै निर्माण सम्पन्न नहुने जुन अवस्था देखिएको छ, यसलाई कसरी लिनुभएको छ ? यो निकै संवेदनशील विषय हो । यसमा ठूलो गृहकार्य आवश्यक छ । हामीले गर्दै आइरहेका कामको विधि सही छैनन् । जसका कारण हामीले प्राप्त गर्न चाहेको चिज पाइरहेका छैनौँ । यसलाई स्वीकार्नुपर्छ । विकसित राष्ट्र कसरी त्यो स्थानमा पुगेँ, हामी कहाँ चुक्यौँ भनेर सोच्नु जरुरी छ । हामी एउटै तरिकाबाट काम गर्दै आइरहेको छौँ । तर हामी नतिजा चै अर्को चाहना गरिरहेका छौँ । यही नै समस्या हो । हामीले के खोजेको छौँ, त्यो अनुसारको प्राप्ति कसरी गर्न सकिन्छ भन्ने नियम, कानुन परिमार्जन गर्नुपर्छ । यो नगरेसम्म पूर्वाधार निर्माण समयमै सम्पन्न हुने र गुणस्तर सुनिश्चित हुँदैन । कमजोर अन्तर निकाय समन्वय, विभिन्न निकायका आआफ्नै नीतिले गर्दा अनावश्यक समय खर्च भइरहेको छ । त्यसका लागि हामीले कानुनी व्यवस्था मिलाएर छिटोछरितो सकिने बनाउनुपर्छ । सरोकार वालाको राय लिएर अघि बढ्न सक्यौँ भने मात्रै परिणाम हासिल गर्न सकिन्छ । हैन, एउटा कोठामा बसेर सबै ठीकठाक छ भनेर कलम चलायौँ, व्यवहारिक कानुन बनाएनौँ भने चाहेको कुरा प्राप्त गर्न सकिँदैन । रसुवाबाट सङ्घीय संसद्मा प्रतिनिधित्व गर्नुहुन्छ, जिल्लाका प्राथमिकता के हुन्, त्यसलाई कसरी सम्बोधन गर्दै हुनुहुन्छ ? यो मेरो दोस्रो कार्यकाल हो । म निर्वाचित भएको दिनदेखि नै पिउने पानीका लागि लागिपरेको छु । खानेपानी आयोजनाको विस्तृत परियोजना निर्माण (डिपिआर) निर्माण र वातावरणीय प्रभाव मूल्याङ्कन (इआइए) गर्न मेहनत गरिरहेको छु । सात वर्ष भयो यी विषय अझै टुङ्गिएको छैन । खानेपानी आयोजनाको मुहान लाङटाङ राष्ट्रिय निकुञ्जभित्र छ । निकुञ्जभित्र आयोजना निर्माण गर्न वातावरणीय अध्ययन गर्नुपर्छ । त्यसलाई पास गर्न वन मन्त्रालय राष्ट्रिय प्राथमिकता प्राप्त आयोजना हो कि होइन भनेर खोज्छ । राष्ट्रिय योजना आयोगबाट सो आयोजना राष्ट्रिय प्राथमिकताको हो भनेर बनाउन पहिला वातावरणीय अध्ययन भएको छ कि छैन भनेर हेर्छ । मैले यहाँ जटिलताको कुरा उठाएको हुँ । यो समस्या म आफैंले अहिले भोगिरहेको छु । एउटै मुहानबाट ४६ हजार जनसङ्ख्यालाई पिउने पानी योजना छनोट गरेर अहिले पनि काम गरिरहेको छु । अर्को रसुवागढी अन्तर्राष्ट्रिय नाकालाई सही ढङ्गले व्यवस्थित गर्नुपर्ने छ । सडक सञ्जाल निर्माण गर्नुपर्ने छ । बजेट त छुट्याइएका छन्, तर व्यवस्थित ढङ्गले काम भएका छैनन् । २०७२ सालको भूकम्पमबाट क्षति भएका पूर्वाधार र निजी आवास अझै टुङ्गेको छैनन् । भूकम्पबाट विस्थापित नागरिकलाई आआफ्नै थात थलोमा सुरक्षित बसोवासको प्रबन्ध मिलाउन लागि परेको छु । राष्ट्रिय पुनःनिर्माण प्राधिकरणको अवधि सकिसकेपछि कसले जिम्मा लिने भनेर दुई तीन वर्ष त बजेट नै व्यवस्था भएन । अहिले गृह र सहरी विकास मन्त्रालयको सहकार्यमा पुनःनिर्माणका काम अघि बढाउन लागि परेको छु । सबैभन्दा धेरै सम्भावना भएको जलविद्युत आयोजना हो । हजारौं मेगावाटका आयोजना निर्माणाधीन छन् । यी आयोजनालाई सहजीकरण गरेर समृद्ध रसुवा बनाउन लागि परेको छु । अब अगाडिका विषयमा फर्कौं, गणतन्त्र, धर्म निरपेक्षता, सङ्घीयता लगायत राजनीतिक उपलब्धिलाई बलियो बनाउने कानुन अझै बन्ने सकेका छैनन्, संसदको विधायिकी भूमिका कमजोर भयो भन्ने जस्तो लाग्दैन ? कतिपय विषयको संवेदनशीलताले गर्दा सिकाइको समय लिँदो रहेछ । यसले गर्दा कानुन निर्माण र अभ्यासमा पनि प्रभाव पार्छ । प्रत्येक नागरिकसँग जोडिएको विषय हुनाले गहन ढङ्गले अध्ययन, विचार विमर्श गरेर अगाडि बढ्नुपर्छ । विषयको संवेदनशीलतालाई बुझेर नै केही समय लागेको हुनसक्छ । जनतालाई डेलिभरी दिने, कुन कानुन संशोधन गर्ने, कुन नयाँ कानुन निर्माण गर्ने लगायत विषयमा सरकार लागि परेकै छ । अध्यादेश ल्याएर होस् वा फास्ट ट्रयाकबाट कानुन पास गरेर जनतामा आशा जगाउन सरकार केन्द्रित भएको छ । आगामी आर्थिक वर्षका लागि बजेट निर्माणको तयारी भइरहेको छ, हाम्रो राष्ट्रिय प्राथमिकता के हुनुपर्छ ? नेपाल कृषिप्रधान देश हो, कृषिको विकासका लागि बजेट निर्माणका क्रममा ध्यान दिनुपर्छ । जलविद्युत, पर्यटन नेपालको उच्च सम्भावना युक्त क्षेत्र हो । यि क्षेत्रलाई प्राथमिकता दिएर जाँदा समृद्धि हासिल गर्न सकिन्छ । म फेरि दोहोर्याएर भन्न चाहन्छु, यसमा ठूलो कानुनी समस्या छन् । न्यून पूँजीगत खर्च बढाउने चुनौतीको विषय हो । जिम्मेवार राजनीतिक दलका नेताहरू यसमा गृहकार्य गरिरहनुभएको छ भन्ने मैले बुझेको छु । आउने समयमा यसले एउटा कोर्स लिनेछ । पछिल्लो समय युवा पलायन बढेको छ, युवा जनशक्तिमा निराशा देखिन्छ । आमनागरिकलाई आशावादी बनाउन यहाँको के सन्देश छ ? म आफैँ पनि विदेशमा पढेर स्वदेश फर्केको हुँदा यसको गम्भीरता राम्रोसँग बुझ्छु । उच्च शिक्षाका लागि विदेश जानुभएका युवालाई अथक मेहनतका साथ उच्च सफलता हासिल गर्न शुभकामना दिन चाहन्छु । स्वदेशमा पर्याप्त अवसर नभएर उहाँहरू विदेश जाँदै हुनुहुन्छ । सधैँ नाफा मात्रै हेर्नु हुँदैन । नेपाल हामी नागरिकले नै बनाउने हो । हरेक नेपालीको जिम्मेवारी के हो भने अवसरको कुरा मात्रै होइन, हाम्रो राष्ट्र बनाउने दायित्व हरेक नेपालीको पनि हो । यद्यपि, अहिले समय परिस्थितिले गर्दा हामी कोही सङ्घ, प्रदेश र स्थानीय तहमा हौला, तर नेपाल बनाउने हरेक नेपालीको जिम्मेवारी हो । समृद्ध नेपाल बनाउने हाम्रै जिम्मेवारी हो, जुन जुन ठाउँबाट सक्छौँ योगदान गरौँ । रासस

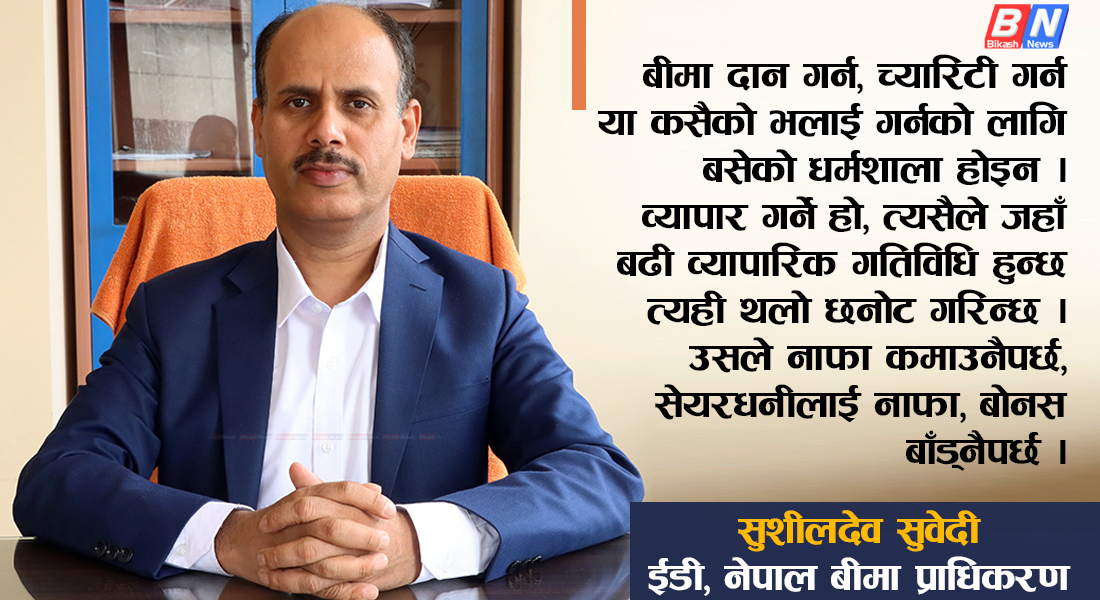

बीमा दान गर्ने धर्मशाला होइन, नाफा खोज्न कम्पनी सहरकेन्द्रीत भए

बीमा क्षेत्रको नियामक निकाय हो- नेपाल बीमा प्राधिकरण । नेपालमा सञ्चालनमा रहेका ३७ बीमा कम्पनीको अभिभावक बीमा प्राधिकरण आफैले पछिल्लो समय विभिन्न चुनौतीको सामना गर्नुपरिरहेको छ । बेलाबखत बजारमा प्राधिकरण अन्य नियामक निकायजस्तो पारदर्शी र सक्षम नहुन सकेन भन्ने आरोप पनि लाग्ने गरेको छ । यसै आरोपका बीच पनि प्राधिकरणले बीमक र बीमितको हकहितको लागि विभिन्न काम गर्दै आएको छ । बीमकलाई नियमन, व्यवस्थापन गर्नेदेखि बीमितको विश्वास जित्ने गरी काम गर्नुपर्ने ठूलो चुनौती प्राधिकरणलाई छ । यही सन्दर्भमा नेपाल बीमा प्राधिकरणका कार्यकारी निर्देशक सँग बीमा क्षेत्रको वर्तमान अवस्था, नियामकीय चुनौती, आगामी योजना लगायतका विषयमा विकासन्युजका लागि बबिता तामाङले गरेको कुराकानी। नेपालको बीमा क्षेत्रमा हालको अवस्था कस्तो छ ? विशेष गरी प्राधिकरणको भूमिका र योगदान के कस्तो छ ? पछिल्लो समय बीमा क्षेत्रमा निकै उत्साहका साथ काम भइरहेको छ । कोभिडपछि नेपाला जुन खालको आर्थिक मन्दी देखिएको छ, त्यसको बाबजुत पनि यस क्षेत्रले राम्रो ‘पर्फमेन्स’ गरिरहेको छ । अपेक्षित वृद्धिदर कायमै छ । जीवन बीमा, निर्जीवन बीमा, पुनर्बीमा र लघुबीमा कम्पनीहरूले बजारमा राम्रै व्यवसाय गरिरहेको देखिएको छ । बीमामार्फत आमजनतालाई सेवा उपलब्ध गराउने र आर्थिक उन्नतिको लक्ष्य हासिल गर्ने उद्देश्यअनुरूप यो क्षेत्रले राम्रै काम गरिरहेको देखिन्छ । यद्यपि समस्या र चुनौती थुप्रै छन् । ती थुप्रै चुनौती र समस्यालाई कसरी समाधान गर्ने भन्ने सम्बन्धमा प्राधिकरणले निरन्तर काम गरिरहेको छ । यसमा हाम्रो कानुनी व्यवस्थाले सहज नै तुल्याइरहेको छ । नयाँ बीमा ऐनको कार्यान्वयन कति प्रभावकारी रूपमा भइरहेको छ ? ऐनमा उल्लेख गरिएकामध्ये कुन–कुन कार्यान्वयमा आउन सकेका छैनन् ? २०७९ सालमा बीमा ऐन आयो । जुन ऐनले हामीलाई अघिल्लो ऐनको तुलनामा निकै सशक्त र जिम्मेवार बनाएको छ । ऐनले धेरै कुरा परिकल्पना गरेको छ । परिकल्पना भएका कयौं विषयहरू हामीले तत्काल कार्यान्वयन प्रारम्भ गर्याैं, कतिपय कार्यान्वयनको प्रक्रियामा छन् । कतिपय कुराको लागि हामीलाई ऐनअन्तर्गत नियमावली आउनु आवश्यक थियो, जुन नियमावली सरकारले दुई/तीन महिनाअघि पास गरेको छ । उक्त नियमावली पास भइसकेपछि अहिले नियमावली, ऐनले निर्देशित गरेका उद्देश्यहरू र कार्यहरू कसरी सम्पादन गर्ने भन्ने सम्बन्धमा काम गरिरहेका छौं । अब हामीलाई कुनै पनि कानुनी व्यवस्थाको अवरोध छैन । सबै काननुी व्यवस्थाहरू पर्याप्त रूपमा हामीकहाँ आइपुगेको छ । तीनै विषयहरूलाई क्रमश: प्रभावकारी रूपमा कार्यान्वयन गर्दै लगिरहेका छौं । संस्थागत परिकल्पना, कम्लाइन्स, सुशासन, प्राविधिक न्यायिक निरोपणलगायतका विषयहरू होलान् । ती सबै विषयमा प्राधिकरणले एकसाथ काम प्रारम्भ गरेको छ । हिजो कतिपय कुरा हामीले पुरानै ऐनअन्तर्गत गरिरहेका थियौं । त्यसको निरन्तरताको रूपमा प्राधिकरणले काम गरिरहेको छ भने कतिपय कुरा अहिले थप भएर आएको छ । ती थप भएर आएका विषयलाई प्राधिकरणले अहिले दृढतापूर्वक कार्यान्वयन गरिरहेको अवस्था छ । बीमा प्राधिकरणमा अध्यक्ष जहिले पनि गैर-बीमा क्षेत्रबाट नियुक्त भएर आएका छन् । यसले बीमा क्षेत्रको समग्र संस्थागत विकासमा कस्तो असर परिरहेको छ ? बीमा क्षेत्र बैंकिङ क्षेत्रको तुलनामा अलि पछाडि विकसित हुन थालेको हो । हामी बैंकिङभन्दा अलिकति कान्छो नै छौं । त्यस हिसाबले हाम्रो विस्तार बैंकिङजति छिटो र तीव्र गतिमा भएको छैन । पछिल्लो समय भने बीमा क्षेत्रले तीव्र गतिमा आफ्नो फड्को मार्ने काम जारी छ । प्रतिकरणमा नियुक्त हुने अध्यक्ष गैर–बीमा क्षेत्रबाट नियुक्त भएर आउने जुन कुरा छ, त्यो सत्य हो । यस्तो हुनुमा बीमा क्षेत्रमै काम गरेका व्यक्तित्वहरू अध्यक्ष बन्नका लागि पर्याप्त अप्सन हिजो थिएनन् कि ? अब विस्तारै विस्तारै बीमा क्षेत्रमा दक्ष, योग्य भविष्यमा अध्यक्षका रूपमा काम गर्न सक्ने र यो क्षेत्रलाई नेतृत्व गर्न सक्ने मानिसहरू उत्पादन हुँदै जानुहुनेछ । राज्यले तीनै व्यक्तिहरूमध्ये कसैलाई छानेर अध्यक्ष्य बनाउने अवस्था भोलि पक्कै आउला । आजको दिनसम्म हामीले त्यो किसिमको व्यापक जनशक्ति बजारमा उत्पादन गर्न नसकेको र यही क्षेत्रबाट निवृत्त भएर मार्केटमा स्वतन्त्र ढंगले काम गर्ने विज्ञहरूको संख्यामा कमी छ । जति पनि हुनहुन्छ उहाँहरूको पनि विविध कारणले समय नमिलेको या रुचि नभएको लगायत परिस्थिति नमिलेको अवस्थाले पनि हुन सक्छ । हामीले अहिलेसम्म बीमा क्षेत्रभन्दा बाहिरबाटै नेतृत्व पाएका छौं । तर खुसीको कुरा के मान्नुपर्छ भने बीमा क्षेत्रभन्दा बाहिरको अध्यक्ष्यहरू पाएको भएपनि बीमा प्राधिकरणको गतिविधि, यसको कार्यसम्पादन, कार्य प्रक्रिया र विस्तारमा कुनै कमी आएको छैन । हामी हाम्रो लक्ष्य र उद्देश्यअनुरूप निरन्तर अघि बढिरहेका छौं । अहिले त झन् युवा नेतृत्व आउनुभएको छ । युवा अध्यक्षको नेतृत्वमा बसेर हामीलाई काम गर्ने मौका छ । त्यसैले नेतृत्व कहाँबाट आउनुहुन्छ भन्दा पनि नेतृत्वले कस्तो भिजन ल्याउछ भन्ने कुरा बढी महत्त्वपूर्ण हुन्छ । गैरबीमा क्षेत्रबाट अध्यक्ष नियुक्त भएर आउनुहुँदा यसले कार्यसम्पादनलाई रत्तिभर पनि फरक पारेको छैन । हामी उत्साहित र थप जाँगरको साथ काम गरिरहेका छौं । गैरबीमा क्षेत्रबाट अध्यक्ष नियुक्त हुँदा अध्यक्षलाई बीमा क्षेत्र बुझ्दै र सिक्दैमा कार्यकाल सकिन्छ भन्ने चर्चापरिचर्चा हुने गर्छ ? यो कुरालाई कतिको जाहेज मान्ने ? के चाहिँ कुरा सत्य हो भने गैर-बीमा क्षेत्रबाट आउँदा सिक्न अलि समय लाग्न सक्छ । बीमा प्राविधिक भएकाले असाध्यै जटिल पनि छ । तर, नेतृत्वमा बस्ने मान्छेले स-साना प्राविधिक चीज सिकिरहन आवश्यक हुँदैन । प्राविधिक विषयमा राय दिन अरू थुप्रै प्राविधिक विज्ञहरू हुनुहुन्छ । प्रत्येक डिपार्टमेन्ट, डिभिजन, सेक्सन छन् । प्रत्येक डिभिजन, सेक्सन र डिपार्टमेन्टमा बस्ने हाम्रा मानिस आफै बीमाका विज्ञहरू हुन्, उहाँहरूले राय दिनुहुन्छ । त्यही रायअनुसार नेतृत्वले काम गर्ने हो । मात्र नेतृत्वले भिजन दिनुपर्छ र नेतृत्वले व्यवस्थापन गर्न सक्नुपर्छ । यी दुई कुरा भयो भने पछाडिका प्राविधिक इस्यु ठूला कुरा होइनन् । सिक्न समय लाग्न सक्छ तर चारै वर्ष लाग्छ, पुरै अवधि सिकेर बित्छ भन्ने सत्यता होइन । माहोल बुझ्न केही समय लाग्ने हो तर सही भिजन नेतृत्वले ल्याएको छ भने त्यसलाई कार्यान्वयन गर्नको लागि प्राधिकरणको टिम सक्षम, तत्पर र तयार छ । नेतृत्वको भिजन ठीक छ भने हामीले भित्र र बाहिरको मान्छे भनिराख्नु आवश्यक छैन । बीमा कम्पनीहरूलाई पुँजी वृद्धि गर्न समयावधि तोकेर प्राधिकरणले निर्देशन दियो । तर अझै केही कम्पनीहरूले तोकेको पुँजीवृद्धि पुर्याउन सकेका छैनन् । तोकेको पुँजीवृद्धि नपुर्याउने कम्पनी र पुँजी पुर्याउने कम्पनीहरूले समान हैसियतमा बजारमा काम गरिरहेका छन् । पुँजी वृद्धि गर्नु र नगर्नुमा खासै फरक देखिएन नि ? हामीले कम्पनीलाई पुँजी पुर्याउन आदेश त दियौं । आदेश दिइसकेपछि सबै कम्पनीहरूको आर्थिक र व्यावसायिक हैसियत एकनासको हुँदैन । हामीले यो पनि बुझ्नुपर्छ, बुझेका छौं । कम्पनीहरूको हैसियत फरक–फरक हुनेबित्तिकै पुँजी पुर्याउने अवधि पनि समान हुँदैन । कति कम्पनीहरूले समयमै चुक्तापुँजी पुर्याउनुभयो, केही कम्पनीको बाँकी छ । उहाँहरू पुर्याउने प्रक्रियामा हुनुहुन्छ । उहाँहरूले समयमै चुक्तापुँजी पुर्याउन सक्नु भएन तर पनि पुर्याउने प्रक्रियामा हुनुहुन्छ, प्रयत्न गरिरहनुभएको छ भने हामीले सहजीकरण नै गर्नुपर्छ भन्ने प्राधिकरणको भनाइ हो । तोकेको पुँजी पुर्याउने आशय नै छैन, कुनै प्रयत्न गरेको छैन अथवा प्राधिकरणले भनेको कुरामा अगाडि बढेकै छैन भने त्यहाँ दण्ड सजायको कुरा आउला । राम्रै नियतले उहाँहरू पुँजी पुर्याउने प्रयत्न गरिरहनुभएको छ तर प्राविधिक विषयमा अल्झेको छ भने हामी समय थप्दिने, सहजीकरण गर्दिने भूमिका रहन्छ, हामीले सहजीकरण गरिरहेका छौं । यो रेगुलेटरी क्यापिटलको कुरा न त हो । रिस्क बेस क्यापिटलको कुरा आइसकेपछि जुन कम्पनीले धेरै व्यवसाय गर्न चाहन्छ, उसले बढी पुँजी हाल्छ । जसले कम जोखिमयुक्त र कम व्यवसाय गर्न चाहन्छ उसले कम पुँजी हाल्छ । कम्पनीको आवश्यकताअनुसार उसले पुँजी हाल्छ, त्यही सिद्धान्तअनुसार हामीले हामीले नयाँ निर्देशिका, गाइडलाइन ल्याएका छौं । जुन निर्देशिका गत साउनबाटै लागू भइसकेको छ । त्यसकारणले कम्प्लाइन्सका लागि पुँजी पुर्याउन आवश्यक छ तर पुँजी पुर्याउने मात्रै कुरा ठूलो होइन भन्ने हाम्रो गाइडलाइनले बताउँछ । त्यहीअनुसार बुझिदिनुभयो भने सहज हुन्छ । पुँजी वृद्धिसँगै बीमा कम्पनीहरू अधिक पुँजीको मारमा परेको गुनासो गरिरहेका छन् । वास्तविकता के हो ? बैंकिङ क्षेत्रमा जस्तै अधिक पुँजीले अस्वस्थ व्यापारमा कम्पनीहरूलाई दवाव दिएको हो ? हामीले जीवन बीमा कम्पनीलाई पाँच अर्ब र निर्जीवन बीमा कम्पनीलाई साढे दुई अर्ब पुँजी निर्धारण गरेका छौं । त्यो पुँजी आफैमा चाहिनेभन्दा बढी हो भन्ने लाग्दैन । हामीले निर्धारण गरेको पुँजीले आगामी दुई/पाँच वर्षलाई धान्छ भन्ने हिसाबले त्यहाँसम्म पुर्याएका हौं । त्यतिबेलासम्मको लागि बजारको पुँजी, आकार, बीमा कम्पनीहरूले लिइरहेको व्यावसायीक योजना र उनीहरूले लिएको रणनीति यी सबैसँग मेल खान्छ । यही पुँजीलाई हामी चार/पाँच वर्षसम्म हामी हेर्दै जान्छौं । त्यो बीचमा बजारको आर्थिक वृद्धिदर कस्तो हुन्छ, मान्छेको क्रयशक्ति कसरी बढ्छ लगायत यी सबै हेरिसकेपछि हामी रिभ्यु गर्छौं अनि मात्रै पुँजीको बारेमा निर्णय गर्छौं । आजको दिनसम्ममा हामीले निर्धारण गरेको पुँजीले अधिक पुँजी वृद्धि भएर अस्वस्थ व्यापार भयो, बजार ध्वस्त हुन्छ र बजारलाई बिगार्छ भन्ने कुरामा विश्वास गर्दैनौं । हामीले यो लेभलको पुँजी निर्धारण गर्दा ठीक्क हुन्छ भनेर सोचेर पुर्याएका हौं । अहिलेको पुँजी अप्टिमम लेभलमा छ । यसले कष्ट अफ क्यापिटल बढेर बिजनेसलाई भार दिने काम गर्दैन । हाल सञ्चालनमा रहेका लघुबीमा कम्पनीहरूले गरेका नयाँ काम के-के छन् ? त्यसको प्रभाव कहाँ-कहाँ देखिएको छ ? लाभ कसलाई भइरहेको छ ? लघु बीमाले लक्षित समूहलाई नै काम गरिरहेकै छ । लघु बीमा सञ्चालनमा आएको भर्खर २ वर्ष हुँदैछ । त्यसैले लघु बीमालाई साँच्चिकै मूल्यांकन गर्ने बेला भइसकेको छैन । हामीले लघुबीमकलाई व्यवसाय गर्नको लागि लाइसेन्स दिइसकेपछि हाम्रो कर्तव्य प्रिजर्भ गर्नुपर्छ । हामीले उहाँहरूको निम्ति नीति, नियम बनाइदियौं, प्रडक्टको विकास गरिदियौैं । आएका प्रडक्टलाई स्वीकृत प्रदान गर्याैं । उहाँहरूलाई चाहिने सबै व्यावसायीक वातावरण तयार पार्याैं । अब त्यसमा बसेर व्यापार गर्ने काम उहाँहरूको हो । उहाँहरूले व्यापार गरिरहनुभएको छ । यस सन्र्दभमा राम्रो भयो भएन भन्ने खालको प्रतिक्रिया आउन सक्छ । कतिपय बिग्रियो भनेर आउला, सुधार गर्नुपर्ने कुरा आउला । त्यही आएका प्रतिक्रियाअनुसार हामी हाम्रो नीति, कानुन र निर्देशिकालाई परिमार्जन गर्छौं । त्यसरी मूल्यांकन गर्ने र अघि बढ्ने बेला अलि आइसकेको छैन । किनकि नतिजा देखिन कम्तीमा चार/पाँच वर्ष लाग्छ । अब केही वर्ष पर्खेपछि मात्रै वृहत मूल्यांकन गर्ने हो कि भन्ने लाग्छ । लघुबीमाको सन्दर्भमा आजसम्मको पर्मफेन्सबाट हामी उत्साहित र आशावादी छौं । नेपालमा सञ्चालित दुई पुनर्बीमा कम्पनीलाई मर्ज गर्नुपर्छ भन्ने कुरा आइरहेको छ भने अर्कोतिर कतिपयले दुइटा आवश्यक नै छैन भनेर तर्क गर्नेहरू भेटिन्छन् । प्राधिकरणको यस विषयमा धारणा के छ ? मर्ज गराउने तयारी हो या दुवैलाई प्रभावकारी ढंगले अगाडि बढाउने योजना छ ? मर्जरमा जाने कुरा अहिले त्यति अभ्यासमा छैन, हुन सक्ने सम्भावना न्यून छ । दुइटा कम्पनीमा पनि एउटा सरकारी स्वामित्वको र अर्को निजी क्षेत्रको स्वामित्वको कम्पनी छ । यी दुई कम्पनी मर्जरमा जानु त्यति व्यवहारिक हो जस्तो लाग्दैन । तत्काल मर्जरमा जान्छ जस्तो लाग्दैन । व्यवस्थित बनाउने कुरामा पुनर्बीमा कम्पनीको व्यवसाय अस्तिभन्दा हिजो र हिजो भन्दा आज बढ्दै गएको छ । उहाँहरूले आफ्ना ग्राहकलाई दिइरहनुभएको सेवा, व्यवसायको गुणस्तर निरन्तर बढ्दै गएको छ । कम्पनीको सेवा र गुणस्तर वृद्धि भइरहेकोमा अझ थप वृद्धि गर्नमा हाम्रो ध्यान जानुपर्छ । कहाँ-कहाँ हिट गर्नुपर्छ, इन्टरलिंक गर्नुपर्छ भन्नेमा हामी गम्भीर छौं । यो विषय अत्यन्तै प्राविधिक भएका हुनाले त्यसमा अध्ययन गरेर विस्तारै हिट गर्दै जानुपर्ने देखिन्छ । तैपनि आजको दिनसम्म दुइटा पुनर्बीमा कम्पनीले गरेको व्यापार सन्तोषजनक छ । कतिपय अवस्थामा दाबी भुक्तानी विषयमा प्रश्नहरू आउँछन्, कतिपय बिजनेस एसेप्ट भएनन् भन्ने प्रश्नहरू आउँछन् । प्रतिस्पर्धाको बजार हो । प्रतिस्पर्धाको बजारमा प्रतिस्पर्धी भावनाले नै व्यापार गर्नुपर्ने हुन्छ । जति मैले राम्रो सेवा दिन सक्यो त्यति नै कम्पनीको मार्केटिङ हुन्छ, गुणस्तर बढ्छ भन्ने कुरा स्वंय कम्पनीले नै बुझेको हुनुपर्छ । त्यस हिसाबले हामीले हस्तक्षेप गर्ने कुरा कम हुन्छ । तर कम्पनीको गुणस्तर वृद्धिको लागि हामीले केही हस्तक्षेप गर्नुपर्ने अवस्था आएछ भने प्राधिकरण सधैं तयार छ । बीमा दाबीको प्रक्रिया समयमै नहुने, कम्पनी धाइरहनुपर्ने बीमितको गुनासोहरू आइरहेका छन् । जसले गर्दा बीमित र बीमकबीच अविश्वास बढ्दै गएको छ । विश्वासको वातावरण बढाउन प्राधिकरणले कसरी काम गर्दैछ ? पहिले हाम्रा बीमा कानुनहरू स्पष्ट थिएनन् । अहिले बीमा ऐन, नियमालीले प्रष्ट निर्देशन दिएको छ । त्यसैको अधिनमा बसेर छिटो दाबी भुक्तानीको लागि निर्देशिका बनाउँछौं । दोस्रोमा सानो रकमको दाबी भुक्तानी एकदमै छिटो गर्ने र स्पष्ट क्षति भएको दाबी भुक्तानीको हकमा तत्कालै भुक्तानी गर्नुपर्ने खालको निर्देशिका बनाउँदैछौं । सँगसँगै सर्भेयरको पार्टबाट पनि केही ढिलाइ हुन सक्छ । त्यसैले उहाँहरूले बनाउने रिपोर्टको टेम्प्लेट एउटै होस् भनेर हामीले काम गरिरहेका छौं । त्यसका साथै हामीले बीमा दाबी भुक्तानी डिपार्टमेन्टलाई पनि सशक्तिकरण गर्ने काम गर्दैछौं । यी विषयलाई एकैचोटि अगाडि बढायौं भने छिट्टै नतिजा पाउनुहुनेछ । कतिपय अवस्थामा दाबी भुक्तानी प्रक्रियाबारे बीमकले राम्रोसँग नबुझाउँदा यस्तो समस्या निम्तिन्छ भन्ने छ नि ? बीमा कम्पनीहरूको काम नै बीमा दिन्छु भनेर बसेका हुनाले उहाँहरूले भुक्तानी दिन्नँ भन्ने नियत कम्पनीको हुँदैन । कम्पनीलाई पनि के बाध्यता छ भने कागजात पूरा नगरी भुक्तानी दिँदा आफै जिम्मेवार हुनुपर्छ । त्यसैले भुक्तानी दिनुअघि कम्पनीले क्षतिलाई प्रमाणित गर्ने पूरै कागजात पाउनुपर्छ । बीमितलाई केके कागजात चाहिन्छ भनेर एकैचोटि खबर नभएको हुन पनि सक्छ । त्यसैले अबको हाम्रो सिस्टममा सबै कागजात एकैचोटी माग्ने, कागजात सबै नआएसम्म सिस्टमले फवार्ड नै नगर्ने व्यवस्था गर्दैछाैं । सिस्टम बनाएपछि यो समस्या अब रहँदैन । कम्पनीले दाबी भुक्तानी नदिनेभन्दा पनि कागजपत्रको सस्या, भ्यालुएसनलगायत कारणले नै हो । अब ती समस्या कम भएर जान्छ भन्ने विश्वास दिलाउन चाहन्छु। ७० को दशकमा बीमाको पहुँच ६ प्रतिशतबाट ४४ प्रतिशतसम्म पुग्यो । यसले बीमाको पहुँच विस्तार वृद्धिमा कुनै शंका छैन । तर ८० को दशकमा आएर बजार विस्तार रोकिएको हो ? हो, पछिल्लो २ वर्षको तथ्यांक हेर्ने हो भने पुरानो वृद्धिदर कायम छैन । यो बीमा क्षेत्रको कारणले भन्दा पनि समग्र अर्थतन्त्रमा छाएको मन्दी सुस्तताका कारण हुन् । यतिबेला अर्थतन्त्रका सम्पूर्ण सूचक कमजोर छन् । हामीसँग आन्तरिक मागको कमी छ । त्यसकारण अहिले विदेशी मुद्रा सञ्चिति उच्च हुँदा पनि हाम्रोमा आन्तरिक कन्जम्सन बढिरहेको देखिँदैन । त्यसैले समष्टिगत आर्थिक सूचक कमजोर देखिन्छ । त्यो कारणले पनि बीमा क्षेत्र प्रभावित भएको हाम्रो निष्कर्ष छ । बीमा क्षेत्रको कम पर्फमेन्सको कारणले अथवा बीमा क्षेत्रले कम प्रयत्न गरेको कारणले घटेको होइन । यो अस्थायी हो, विस्तारै पहिलेकै लयमा फर्किन्छ भन्ने लाग्छ । बीमा दान गर्न, च्यारिटी गर्न या कसैको भलाई गर्नको लागि बसेको धर्मशाला होइन । व्यापार गर्ने हो, त्यसैले जहाँ बढी व्यापारिक गतिविधि हुन्छ त्यही थलो छनोट गरिन्छ । उसले नाफा कमाउनैपर्छ, सेयरहोल्डरलाई नाफा, बोनस बाँड्नैपर्छ । बीमाको दायरा बढाउन प्राधिकरणले केही योजना बनाएको छ ? प्राधिकरणको आधारभूत उद्देश्यहरूमध्ये एउटा उद्देश्य बीमाको दायरा बढाउने पनि हो । राज्यले हामीलाई दिएको काम, जिम्वेवारी र पहुँच बढाउनेदेखि बीमाको लाभ लिएर मानिसहरूलाई गरिबीबाट निकाल्नु हो । त्यसैले पहिलो कुरा त मान्छेलाई बीमाको महत्वबारे बुझाउनुपर्छ । त्यसपछि बीमा कसरी गर्ने भनेर प्रक्रिया सिकाउनुपर्यो । प्रत्यक्ष–अप्रत्य रूपले राज्यबाट लिने सेवामा टाइअप गर्नुपर्यो । कतिपय अवस्थामा अनिवार्य बीमा गर्नुपर्ने हुन सक्छ । त्यसमा अनिवार्य बीमाको व्यवस्था गर्नुपर्यो । यी सबै गर्नलाई हामी प्रयत्नशील छौं । अहिले त्यसरी नै हाम्रा योजना र नीति अगाडि बढाएका छौं । आगमी दिनमा प्राधिकरणको फोकस बीमाको पहुँच वृद्धिमै हुनेछ । त्यसका लागि हामीले सम्पूर्ण वार्षिक नीति, रणनीति, योजनाहरूमा केन्द्रित भएर अगाडि बढाउँछौैं । प्राधिकरणले बीमा कम्पनीलाई आफ्नो व्यवसाय ग्रामीण क्षेत्रमा बढाउनुपर्छ भनेर निर्देशन दिए पनि अधिकांश व्यवसाय सहरकेन्द्रित नै छ । दुर्गम क्षेत्रमा बीमाको पहुँच पु¥याउन प्राधिरणले के कस्ता पहल गरेको छ ? तपाईं पसल थाप्नुहुन्छ भने लेकमा जहाँ दुई घर मात्रै छ त्यहाँ गएर व्यवसाय गर्नुहुन्न । किनकि त्यहाँ ग्राहक जाँदैनन् । बीमा पनि त्यही हो । बीमा व्यापार हो । बीमा दान गर्न, च्यारिटी गर्न या कसैको भलाई गर्नको लागि बसेको धर्मशाला पनि होइन । व्यापार गर्ने हो, त्यसैले जहाँ बढी व्यापारिक गतिविधि हुन्छ त्यही थलो चुन्छ । उसले नाफा कमाउनैपर्छ, सेयरहोल्डरलाई नाफा, बोनस बाँड्नैपर्छ । यसअर्थमा बीमा कम्पनीले बजारमा शाखा राख्दा अन्यथा लिनुपर्दैन, यो स्वाभाविक हो । तर, दुर्गमका मान्छेले पनि बीमाको सेवा लिन पाउनुपर्यो र त्यसका लागि हामीले कम्पनीहरूलाई बजार क्षेत्रका अतिरिक्त केही शाखा दुर्गममा गएर खोल्न निर्देशन दिएका छौं । ताकि नोक्सान नै भइहाले पनि बजारका शाखाले मेकअप गर्न सकोस् भन्ने नीति छ । हामी ‘एक पालिका एक बीमा कम्पनी’ नीतिमा अडिग छौं । जुन हामीले निकै महत्वका साथ केही वर्षअघि कार्यक्रम ल्याएका थियौं । वर्तमान नेतृत्वले पनि त्यसलाई अगाडि बढाउनुभएको छ । अब छिट्टै एउटा पालिकामा एउटा बीमा कम्पनी पुग्ने अवस्था सिर्जना हुन्छ । बीमा कम्पनी त्यसरी हरेक ग्रामीण क्षेत्रमा पुगिसकेपछि आममानिसले त्यही ठाउँबाटै बीमाको सेवा लिन सक्ने सुविधा उत्पन्न हुन्छ यसले समानता न्याय पनि हुन्छ । बीमा कम्पनीले विभिन्न ठाउँमा विस्तार गरेको शाखा कति प्रभावकारी छन् ? शाखा कार्यालय कम्पनीअनुसार फरकफरक देखिन्छन् । कुनै कम्पनीले असाध्यै राम्रोसँग कुनैले ठीकठीकै काम गरिरहेको छ । शाखा कार्यालयको पर्फमेन्स कसैको कम कसैको ठीकै छ । शाखाले कसरी काम गरिरहेको छ भन्ने कुरा कम्पनी कस्तो छ भन्ने कुराले प्रभाव पार्छ । कमजोर कार्यसम्पादन गरेका शाखालाई मर्ज गर्नूस् या हटाउनूस् या सशक्त पार्नूस् भन्ने आदेश प्राधिकरणको छ । त्यहीअनुसार कम्पनीले शाखालाई मर्ज गर्ने, स्थानान्तरण गर्ने काम गरिरहनुभएको छ । कम्पनीको शाखालाई थप सृदृढ पार्नको लागि हाम्रो शाखा कार्यालयसम्बन्धी गाइडलाइन्स छ । त्यही गाइडलाइन्सले प्रष्ट आदेश निर्देशन दिएको छ । हामी त्यो कार्यान्वयन गराउनका लागि प्रतिबद्धता छौं । कसैले उल्लंघन गरेका छ भने हामी कारबाही पनि गर्ने गर्छाैं । अहिले एकातिर देशमा रोजगारी छैन भन्दै विदेश पलायन हुने युवाको संख्या बढ्दो छ भने अर्कोतिर विभिन्न सेक्टरमा जनशक्ति अभाव भयो भन्ने कुरा आउन थालेको छ । बीमा क्षेत्रमा जनशक्तिको अभावको महसुस गर्नुपरेको छ ? काम गर्नका लागि, आफ्नो स्तर उन्नतिको लागि नेपालजस्तो उत्तम र अवसर भएको देश कहीँ पनि छैन । बाहिर जाने भनेको मृगतृष्णा हो । यहाँबाट पूर्वी युरोप गएका छन् । पूर्वी युरोपमा मान्छे पश्चिम युरोपमा, पश्चिम युरोपका अमेरिकामा । कसैलाई पनि आफ्नो ठाउँ ठीक लागिरहेको छैन । आफ्नो भन्दा अर्काको देश ठीक छकि भनेर मान्छेहरू हिँडिरहेका छन् । मनमा शान्ति नभएसम्म र केही गर्छु भनेर अठोट नभएसम्म जो जहाँ गएपनि केही गर्न सक्दैन । भौतिक सुविधाकै कुरा गर्ने हो भने त्यो सुविधा पाउनका लागि तपाईंले अर्काको देशमा गर्ने संघर्ष र समयको आधामात्रै यहाँ दिनुभयो भने त्यो भन्दा बढी गर्न सक्नुहुन्छ । बीमा क्षेत्रमा अहिलेसम्म जनशक्तिको खाँचो छैन । काम गर्ने जनशक्ति पाइरहेका छौं । म युवाहरूलाई यही बसेर केही गर्नुभयो भने राम्रो गर्न सक्नुहुन्छ भन्न चाहन्छु । प्राधिकरणभित्रै सञ्चालनमा रहेको बीमा तालिम केन्द्र कति प्रभावकारी भइरहेको छ ? कसरी काम भइरहेको छ ? एकदमै राम्रो भइरहेको छ । इन्स्योरेन्स इन्स्टिच्युट अफ नेपाल जुन २०७५ सालमा खुलेको कम्पनी हो । यसमा प्राधिकरणको सेयर छ । यसले बीमा क्षेत्रका कर्मचारीलाई तालिम दिने, ओरिटेन्सन, वर्कसप गर्ने काम गर्छ । निकै नै प्रभावकारी रूपमा सञ्चालन भइरहेको छ । प्रविधिको तीव्र विकास भइरहेको छ । अब हरेक क्षेत्रमा यसको प्रयोग नगरी सुखै छैन । बीमा क्षेत्रमा प्रविधिको प्रयोग कस्तो भइरहेको छ र यसले के कस्ता सकारात्मक प्रभावहरू देखाएका छन् ? प्राधिकरणले अहिले आईआरएमआईएस भन्ने बीमा व्यवसायको सिस्टम प्रयोग गरिरहेको छ । यसभित्र आन्तरिक व्यवस्थापनको सिस्टम छ । हामीसँग च्याटबुट छ । हामीसँग एजेन्टको परिक्षा लिने प्रणाली लाइभमै कम्युटरमा गर्ने प्रणाली छ । हामी प्रविधिलाई आत्मसाथ गर्दै अघि बढिरहेका छौं । तर पनि अझै केही ग्याप छ त्यसलाई फुलफिल गर्न बाँकी छ । हाम्रो जोड त्यसमा छ । तर पनि यसलाई थप जति पनि ग्याप छ त्यसलाई फुलफिल गर्न बाँकी छ । कोरोना बीमाको दाबी भुक्तानी विवाद अहिले पनि समाधान हुन सकेको छैन । यही विषयले बीमा क्षेत्र बदनामसमेत भएको छ । के प्राधिकरणले यसबाट हात झिकेकै हो या केही पहल हुँदैछ ? पहिले घटनाक्रम जसरी आयो, हामीले त्यसरी नै प्रतिक्रिया दिने गरेका थियौं । पछिल्लो समय यो विषय अदालतमा विचारधीन छ । यसको फैसला आउन बाँकी छ । फैसला नआएको विषयमा मैले थप कमेन्ट गरिनँ । अदालतमा विचाराधीन विषयमा मैले आफ्नो विचार राखेर अर्थसमेत रहन्न । यस विषयमा अदालतबाट फैसला आउनसम्म पर्खिनूस् । प्राधिकरणको आगामी नयाँ योजना के कस्तो छ ? कुन कुन क्षेत्रमा विशेष सुधार गरेर अघि बढ्ने योजना बनाउनुभएको छ ? प्राधिकरणको छुट्टै मिटटर्म प्लान हुँदैन । हाम्रा योजना नयाँ आर्थिक वर्ष सुरु हुनुभन्दा अघि (असारमा) नै वार्षिक कार्यक्रममार्फत पारित भएको हुन्छ । तीनै कार्यक्रमहरूलाई वर्षभरिमा प्रभावकारी रूपमा काम गर्दै जाने हो । नयाँ अध्यक्षज्यूको केही योजनाहरू भए ती भिजन आगामी वार्षिक कार्यक्रममा जान्छ । अहिले हाम्रा वार्षिक कार्यक्रम जति पनि छन् त्यसलाई कसरी छिटो पूरा गर्ने भन्नेमा नै केन्द्रित भएर लागेका छौं । प्राधिकरणको नयाँ बिल्डिङलाई धेरैले भूतघर भन्न थालेका छन् । वास्तवमा नयाँ बिल्डिङको सदुपयोग कति भएको छ ? नयाँ बिल्डिङको सदुपयोग अहिले कति भयो भन्ने यकिन गरेर भन्न सक्ने अवस्था भएन तर भविष्यमा यो शतप्रतिशत सदुपयोग हुन्छ । हामीले भवन निर्माण सम्पन्न नहुँदै प्राधिकरण सार्याैं । पुरानो भवन भएको ठाउँ तत्काल भत्काउनुपर्ने भएको हुँदा कन्सट्रक्सन फेजमै सर्नुपरेको हो । अझै यहाँ कतिपय कन्सट्रक्सनको काम बाँकी छ । भवन विभागले पनि हामीलाई यो भवन हस्तान्तरण गरिसक्नुभएको छैन । भवन हस्तान्तरण नभइसकेकले थप कमेन्ट गरिनँ । अन्तमा छुटेको केही विषय छ कि ? बीमाको महत्त्व र आवश्यकताको बारेमा युवा वर्गले प्रचारप्रसारमा सहयोग गर्नमा पहल गरिदिनुभयो भने यसले आम नागरिकलाई लाभ दिन सक्छ । बीमा दुःखको साथी हो । बीमामा विश्वास गर्नूस् बीमाले तपाईंलाई दु:खबाट जोगाउँछ ।