०५ असार, शुक्रबार २०८३

वित्त

बैंक

बीमा

सहकारी

विविध

सेयर

समाचार

समाचार

राजनीति

विश्व

प्रवास

बजार

उद्योग

बजार

पूर्वाधार

सेवा

प्रविधि

पर्यटन

शिक्षा

स्वास्थ्य

जनशक्ति

रोजगारी

नियुक्ति

समाज

जीवनशैली

खेलकुद

साहित्य

रगंमञ्च

विचार

विकास वहस

विचार

सम्पादकीय

पालिका

अटो

फोकस

फोकस

विशेष

भिडियो

फिफा विश्वकप- २०२६

युनिकोड

समाचार खोज्नुहोस

युनिकोड

वित्त

बैंक

बीमा

सहकारी

विविध

सेयर

समाचार

समाचार

राजनीति

विश्व

प्रवास

बजार

उद्योग

बजार

पूर्वाधार

सेवा

प्रविधि

पर्यटन

शिक्षा

स्वास्थ्य

जनशक्ति

रोजगारी

नियुक्ति

समाज

जीवनशैली

खेलकुद

साहित्य

रगंमञ्च

विचार

विकास वहस

विचार

सम्पादकीय

पालिका

अटो

फोकस

फोकस

विशेष

भिडियो

फिफा विश्वकप- २०२६

विकास वहस

सधैँ नाफा मात्रै हेर्नु हुँदैन, नेपाल हामीले नै बनाउने हो-मोहन आचार्य

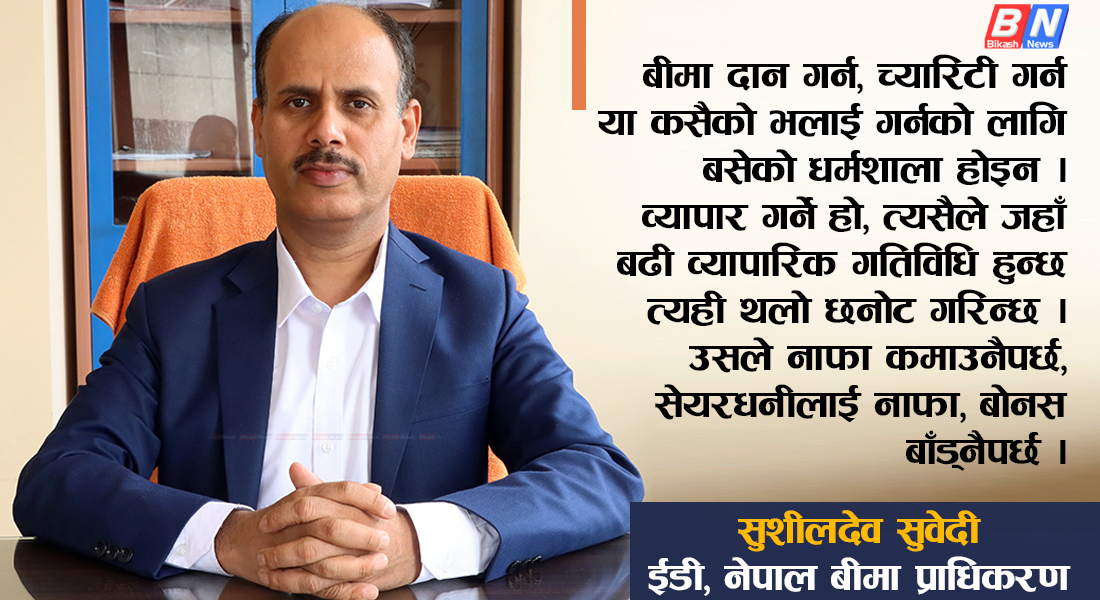

बीमा दान गर्ने धर्मशाला होइन, नाफा खोज्न कम्पनी सहरकेन्द्रीत भए

सुदीप थापासँग विज्ञापन र मिडियाका कुरा

इन्जिनियर बन्न नसकेकोमा अहिले खुशी छु-सुमन शर्मा

जोगीदेखि मन्त्रीसम्म- झपट वोहरा

अटोमा अब्बल राजनबाबु, सिप्रदीलाई ५० अर्बको बनाउँछु- राजन बाबु श्रेष्ठ

रामकृष्ण पौडेल

जोखिममा पर्दा तपाईंलाई साथ दिने हामी छौं

रामकृष्ण पौडेल

जोखिममा-पर्दा-तपाईंलाई-साथ-दिने-हामी-छौं

नचिनेको व्यक्तिले पनि १ करोड दिनुभयो, म छक्क परेँ

रामकृष्ण पौडेल

1

...

13

14

15

16

17

...

113

लोकप्रिय

सबै पढ्नुहोस्

८ कम्पनीमाथि छानबिन हुने, कर छली परीक्षण गरिँदै

मोतिदान कन्स्ट्रक्सन: २०.९५ अर्बका आयोजना हातमा, १८ अर्ब ऋण बैंकमा

सप्तकोशी डेभलपमेन्ट बैंक मर्जरमा जाने

पोखराका ३४ मध्ये ४ चिकित्सकमात्रै फिर्ता, यी हुन् अटेर गर्ने चिकित्सक

आधा दर्जन सीईओको जागिर गयो, दर्जनौं सञ्चालक तनावमा

सम्बन्धित खबर

सबै पढ्नुहोस्

हवाई भाडा हामीले लिनुपर्नेभन्दा कम छ

‘नेपाली सर्भेयर विस्थापित हुने खतरा छ’

‘गाडीमा कर घट्ने अपेक्षा छैन’

‘निजी क्षेत्र माग्ने मात्र होइन, साझेदार हो’